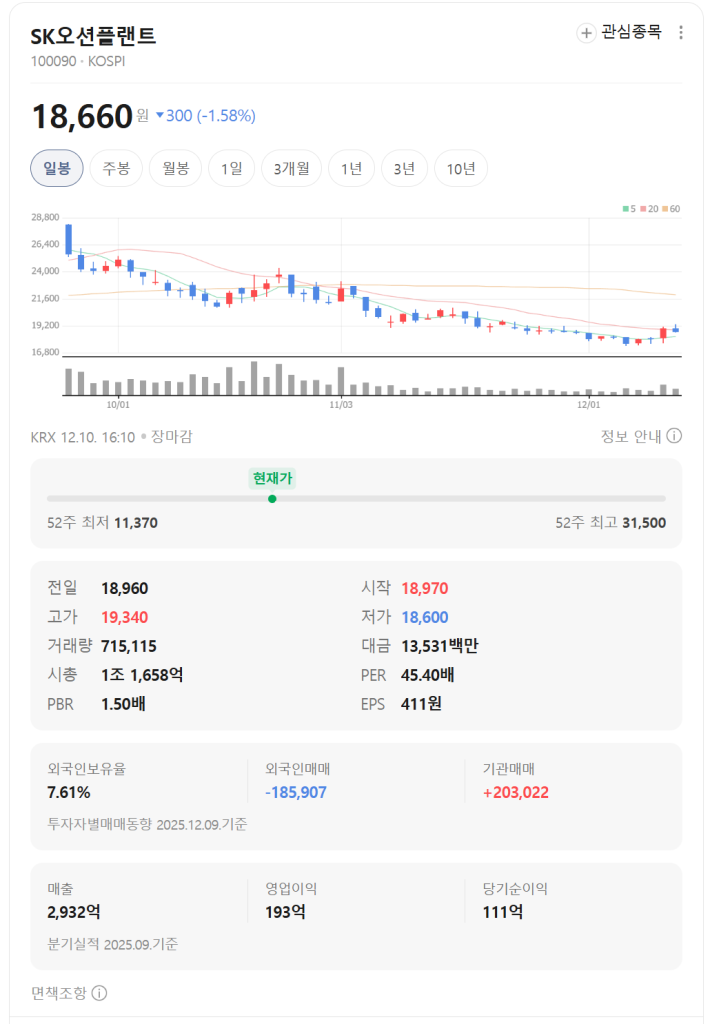

SK오션플랜트는 해상풍력 하부구조물(재킷, 모노파일 등)과 해양 플랜트 구조물을 제작하는 기업으로, 특히 해상풍력 시장의 성장에 힘입어 높은 성장성이 기대되고 있습니다.

1. 사업 부문별 분석 및 성장 동력

| 분석 요소 | 내용 | 전망 및 주가 영향 |

| 해상풍력 하부구조물 (주력) | 해상풍력 발전기 설치에 필수적인 하부구조물(재킷, 모노파일) 제작이 주력입니다. 전 세계적인 신재생에너지 전환 및 해상풍력 프로젝트 확대의 최대 수혜주로 꼽힙니다. | 매우 긍정적: 유럽, 대만, 미국 등 주요 해상풍력 시장의 수주가 지속적으로 증가하고 있으며, 대규모 프로젝트 확보에 따른 매출 및 이익 증가가 기대됩니다. |

| 생산능력 (CAPA) 확대 | 늘어나는 수주 물량에 대응하기 위해 신규 야드(Yard) 건설을 추진하고 있습니다. 생산능력 확대는 곧 매출 성장의 기반이 되므로, CAPA 확대 계획의 구체화 및 진행 상황이 주가에 중요한 요소입니다. | 긍정적: CAPA 확대가 성공적으로 이루어질 경우 중장기 성장의 신뢰도가 높아집니다. |

| 해양 플랜트 | 과거 주력 사업이었던 해양 플랜트 부문은 해상풍력 부문으로 무게 중심이 이동했으나, 유가 상승 등으로 인한 해양 발주 증가 시 추가적인 매출 기여 가능성도 있습니다. | 혼재: 주력은 아니지만, 에너지 시장 환경에 따라 부수적인 매출 기여가 가능합니다. |

2. 시장 및 경쟁 환경 분석

SK오션플랜트는 해상풍력 하부구조물 시장에서 높은 기술력과 트랙 레코드를 보유하고 있습니다.

- 글로벌 경쟁력: 대만, 유럽 시장 등에서 이미 주요 고객사를 확보하며 글로벌 경쟁력을 입증했습니다. 특히 아시아 시장에서는 독보적인 위치를 차지하고 있다는 평가입니다.

- SK에코플랜트 시너지: 모회사인 SK에코플랜트의 글로벌 네트워크 및 환경 사업과의 시너지를 통해 대규모 프로젝트 수주에 유리한 고지를 점하고 있습니다.

3. 리스크 요인

- 원자재 가격 변동성: 하부구조물 제작에 사용되는 후판 등 원자재 가격 변동이 마진율에 직접적인 영향을 미칠 수 있습니다.

- 해상풍력 프로젝트 지연: 글로벌 해상풍력 프로젝트가 금융 비용 증가, 인허가 문제 등으로 인해 지연될 경우, 수주 잔고의 매출 인식 시기가 늦춰질 수 있습니다.

- SK오션플랜트 매각 이슈: 모회사인 SK에코플랜트가 재무 구조 개선 및 IPO를 위해 경영권 지분(36.98%) 매각을 추진하면서 발생했습니다. 당초 10월 종료 예정이었으나, 우선협상대상자인 디오션자산운용 컨소시엄의 자금 조달 난항과 더불어 지역 사회 및 정치권의 강력한 반발로 협상이 거듭 지연되고 있습니다.

현재 매각 기한은 2026년 1월 이내로 연장된 상태입니다. 시장에서는 불확실성 지속에 따른 주가 정체에도 불구하고, 매각 성사 여부와 상관없이 협상이 완전히 결론나면(결렬 또는 성사) 주가에 대한 불확실성이 해소되어 변동성이 커질 것으로 전망됩니다. 특히 지역 반발이 거세 매각 무산 가능성도 높게 점쳐지고 있습니다.

4. 증권사 리포트 정보 (검색 결과)

SK오션플랜트에 대한 최근 증권사 리포트 정보를 검색했습니다. 해당 정보는 변동될 수 있습니다.

| 증권사 | 날짜 | 애널리스트 이름 | 목표가 (원) | 리포트 링크 |

| 삼성증권 | 2025.12.09 | 장정훈 | 24,000 | 링크 |

| DB금융투자 | 2025.12.05 | 김홍균 | 25,000 | 링크 |

| 키움증권 | 2025.11.28 | 이종형 | 22,000 | 링크 |

참고: 위에 제시된 목표가는 증권사 리포트 발표 시점의 예상치이며, 실제 투자는 개인의 판단과 책임 하에 이루어져야 합니다.